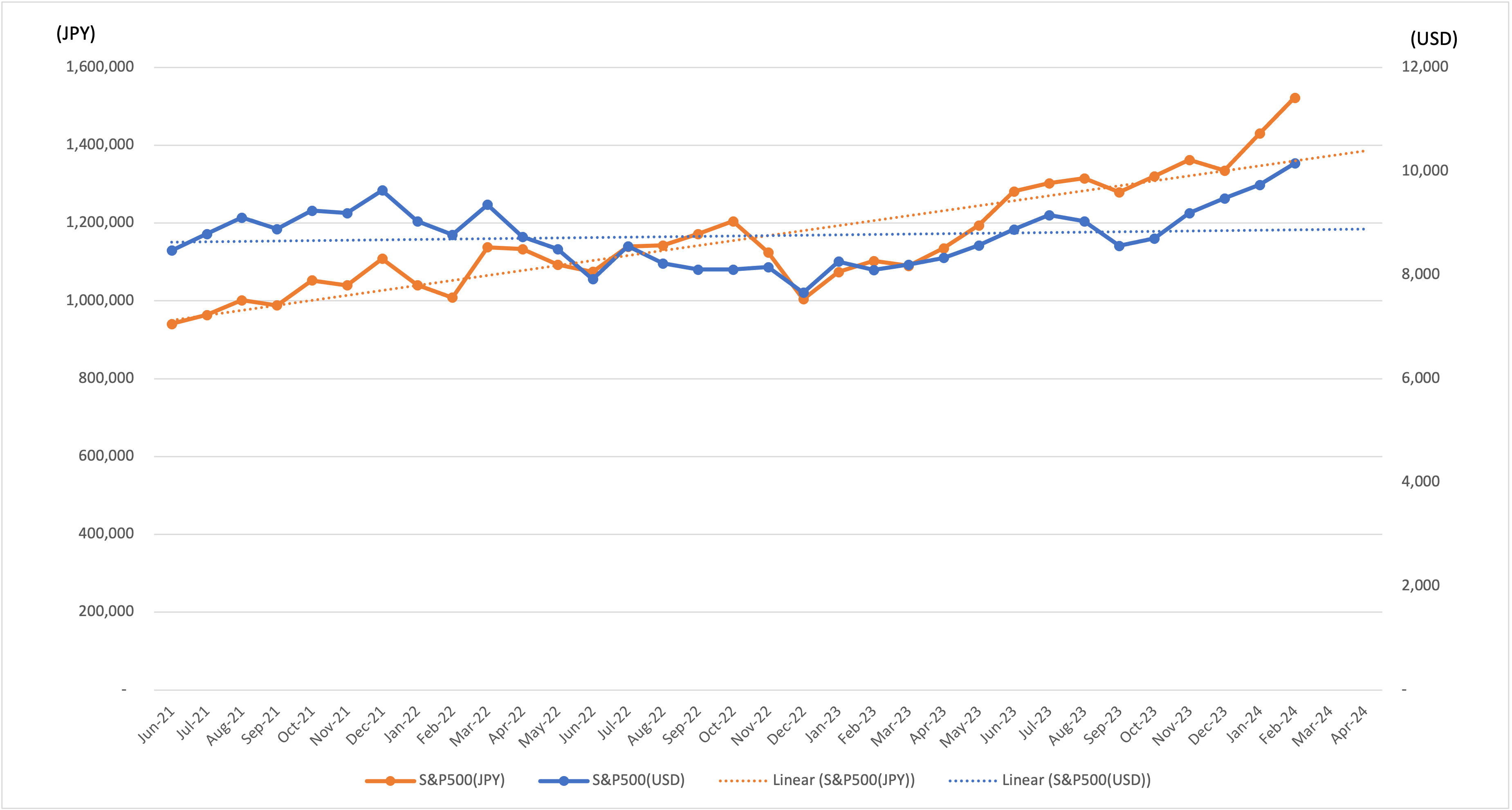

2024年2月の実績報告

こんにちは!2024年2月の結果報告です😀

[投資開始時点のステータス] ※2021年6月30日終値の為替レート1USD=111.10

- 投資開始:2021年6月

- 投資銘柄:S&P500

- 投資金額(US$):8,332ドル

- 投資金額(JPY):925,685円

[2024年1月時点のステータス] ※2024年1月31日の為替レート1USD=146.88

- S&P500資産(US$):9,737ドル

- S&P500資産(US$) 全投資期間の平均月利:0.43%

- S&P500資産(US$) 2024年の平均月利:2.72%

- S&P500資産(JPY):1,430,229円

- S&P500資産(JPY) 全投資期間の平均月利:1.44%

- S&P500資産(JPY) 2024年の平均月利:7.14%

- 配当合計(US$):191ドル

- 配当合計(JPY):25,182円

- S&P500資産(US$)+配当合計 (US$) :9,928ドル

- S&P500資産(JPY)+配当合計(JPY):1,455,411円

[2024年2月時点のステータス] ※2024年2月29日の為替レート1USD=149.96

- S&P500資産(US$):10,154ドル

- S&P500資産(US$) 全投資期間の平均月利:0.66%

- S&P500資産(US$) 2024年の平均月利:3.5%

- S&P500資産(JPY):1,522,694円

- S&P500資産(JPY) 全投資期間の平均月利:1.63%

- S&P500資産(JPY) 2024年の平均月利:6.80%

- 配当合計(US$):218ドル

- 配当合計(JPY):29,183円

- S&P500資産(US$)+配当合計 (US$) :10,372ドル

- S&P500資産(JPY)+配当合計(JPY):1,551,877円

これまでの投資実績

2024年2月のS&P500の動向について

2024年2月のS&P500の動向は、多様な経済指標、企業業績、金融政策に影響を受け、全体として変動の多い月となりました。月初には、1月の雇用統計や消費者物価指数(CPI)の発表があり、予想を上回るインフレ率と雇用の強さが確認されました。これにより、FRBがさらなる金利引き上げを検討する可能性が高まり、市場に不安感が広がり、一時的にS&P500は下落しました。

しかし、FRBが金利を据え置く決定を発表し、これが市場に安堵感をもたらしました。FRBはインフレ抑制と経済成長のバランスを取るための慎重なアプローチを示し、投資家心理が改善しました。

企業の第4四半期決算発表も続き、特にテクノロジーやヘルスケアセクターが好調な業績を報告しました。これが指数全体を押し上げる要因となり、S&P500は再び上昇傾向を示しました。さらに、国際情勢や貿易摩擦の緩和も市場にポジティブな影響を与えました。中国経済の回復や欧州経済の改善が報じられ、これが世界経済全体に対する楽観的な見方を強めました。

結果として、2024年2月のS&P500は月初の下落を回復し、月末には若干の上昇を見せました。投資家は引き続き、経済指標、企業業績、政策動向に注目しながら、慎重かつ楽観的な姿勢を保っています。

2024年2月の為替動向について(USD/JPY)

2024年2月の円ドル為替動向は、米国と日本の経済指標や金融政策、国際情勢に影響を受けて推移し、全体としてドル高円安の傾向が続きました。

月初には、米国の1月の雇用統計と消費者物価指数(CPI)の発表があり、予想を上回るインフレ率と強い雇用市場が確認されました。これにより、FRBがさらなる金利引き上げを検討する可能性が高まり、ドルが買われる動きが強まりました。

中旬には、FRBが金利据え置きを発表したものの、今後のインフレ抑制に向けた高金利政策の継続を示唆したことで、ドルの強気姿勢が維持されました。一方、日本銀行は引き続き超低金利政策を継続し、日米間の金利差が円売りドル買いを促進しました。

国際情勢も円ドル相場に影響を与えました。特に、中国経済の回復や欧州経済の改善が報じられ、これがドルの安全資産としての需要を高める要因となりました。また、地政学的リスクの低下や貿易摩擦の緩和も、ドル高円安の動きを支えました。

日本国内では、経済刺激策やインフレ対策が発表されましたが、円相場への影響は限定的でした。日本の景気回復が遅れていることも円安を後押しする要因となりました。

結果として、2024年2月の円ドル相場はドル高円安の傾向を維持し、月末には一部調整が見られたものの、基本的な円安基調は変わりませんでした。投資家は引き続き、米国の経済指標やFRBの政策動向に注目しながら、慎重に市場を見守っています。

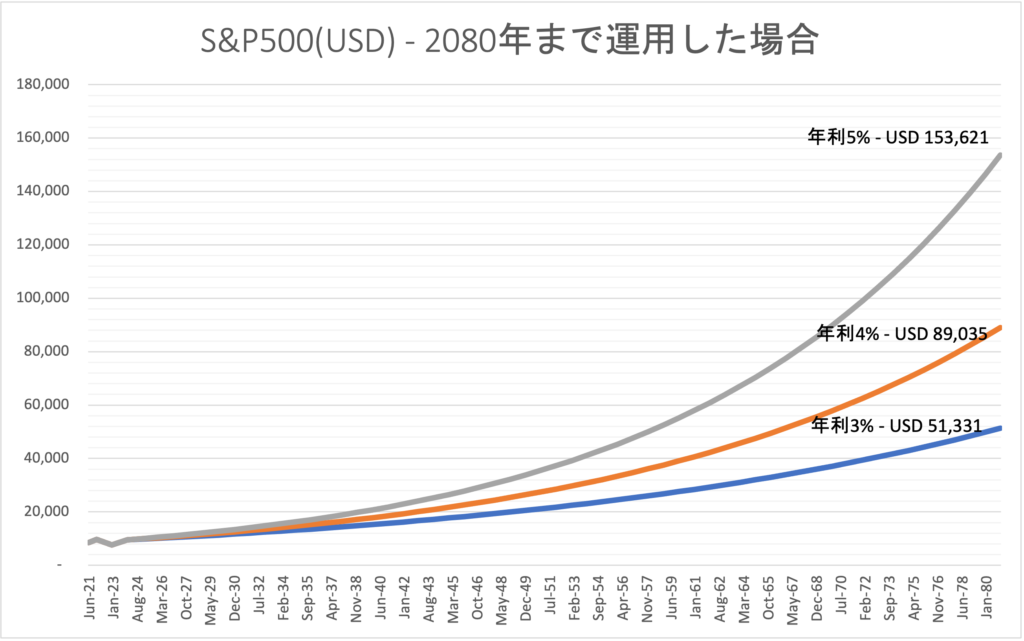

(参考)2080年まで年利3%〜5%で運用した場合