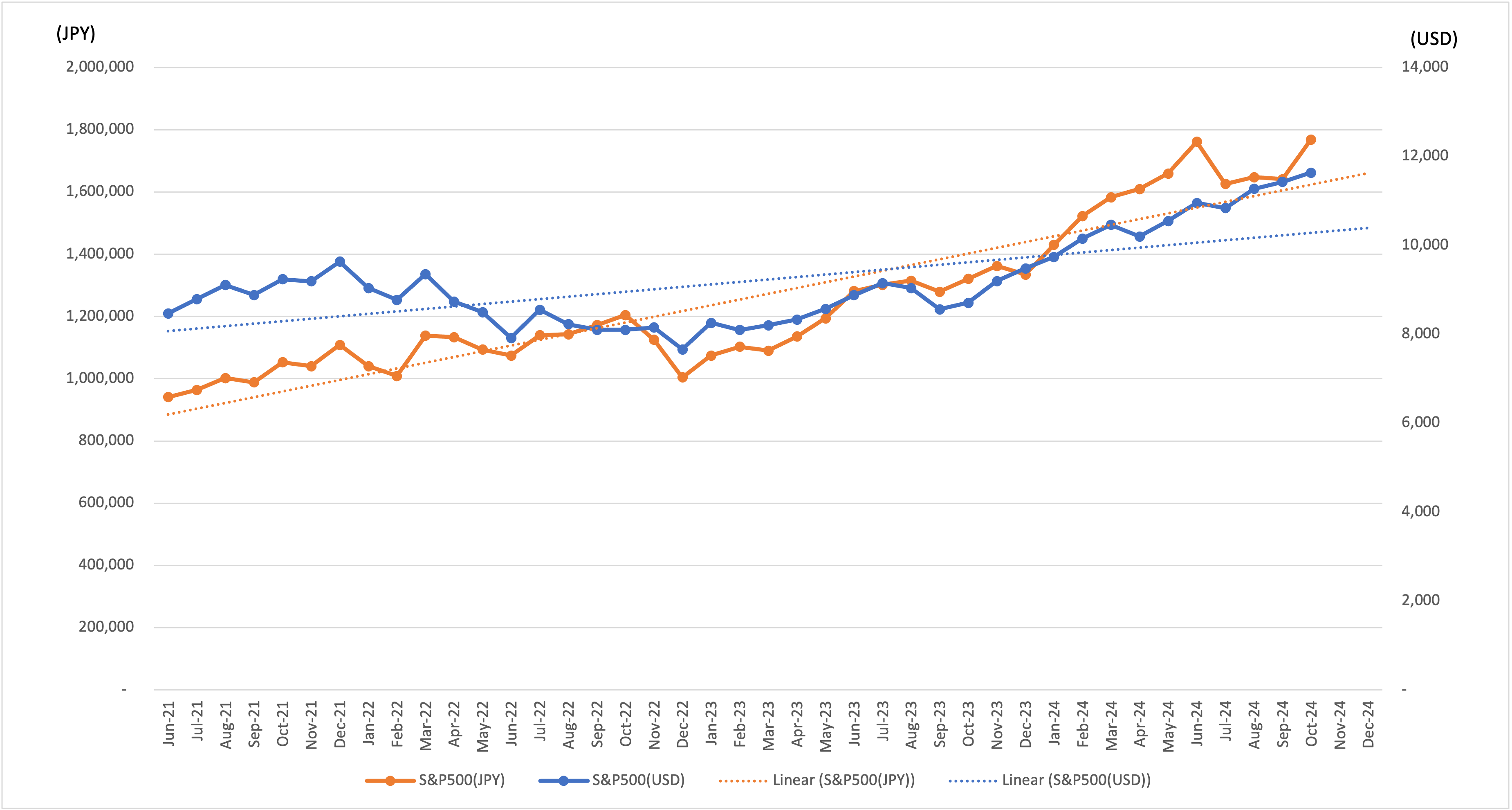

2024年10月の実績報告

こんにちは!2024年10月の結果報告です😀

[投資開始時点のステータス] ※2021年6月30日終値の為替レート1USD=111.10

- 投資開始:2021年6月

- 投資銘柄:S&P500

- 投資金額(US$):8,332ドル

- 投資金額(JPY):925,685円

[2024年9月時点のステータス] ※2024年9月30日の為替レート1USD=143.62

- S&P500資産(US$):11,429ドル

- S&P500資産(US$) 全投資期間の平均月利:0.85%

- S&P500資産(US$) 2024年の平均月利:2.12%

- S&P500資産(JPY):1,625,783円

- S&P500資産(JPY) 全投資期間の平均月利:1.55%

- S&P500資産(JPY) 2024年の平均月利:2.42%

- 配当合計(US$):265ドル

- 配当合計(JPY):36,293円

- S&P500資産(US$)+配当合計 (US$) :11,694ドル

- S&P500資産(JPY)+配当合計(JPY):1,662,076円

[2024年10月時点のステータス] ※2024年10月31日の為替レート1USD=152.03

- S&P500資産(US$):11,635ドル

- S&P500資産(US$) 全投資期間の平均月利:0.87%

- S&P500資産(US$) 2024年の平均月利:2.09%

- S&P500資産(JPY):1,768,930円

- S&P500資産(JPY) 全投資期間の平均月利:1.70%

- S&P500資産(JPY) 2024年の平均月利:2.95%

- 配当合計(US$):265ドル

- 配当合計(JPY):36,293円

- S&P500資産(US$)+配当合計 (US$) :11,900ドル

- S&P500資産(JPY)+配当合計(JPY):1,805,223円

これまでの投資実績

2024年10月のS&P500の動向について

2024年10月のS&P500は、月を通してボラティリティが高く、政治的リスクや経済指標の発表に大きく反応する展開が続きました。月初には、日本の自民党総裁選での政策変更の可能性や、11月に控えた米国大統領選挙への不透明感が市場に影響を与え、S&P500には慎重な姿勢が見られました。

月中盤に発表された米国のインフレ指標や雇用データは、FRB(米連邦準備制度理事会)が高金利政策を維持する可能性を再確認する内容となりました。これにより、利上げ継続観測が強まり、特にテクノロジー株を中心にS&P500全体が下落しました。一方、日本では新総裁が発足したことで、アジア市場における経済政策への注目が高まり、アジア市場の変動が米国市場にも波及しました。

しかし、月末の10月31日には大きな変動が起こりました。この日は、FRBが政策金利を据え置き、今後の利上げペースを慎重に見極める方針を示唆しました。これにより、FRBが追加利上げに慎重になるとの見方が強まり、リスク選好が回復し、S&P500は急反発しました。この金利据え置きにより市場は安堵し、投資家心理が改善しました。

また、大統領選を目前に控え、主要候補の政策が注目される中、経済政策の見通しが市場にとって不透明感を与え続けましたが、31日のFRBの発表で一定の安心感が広がり、S&P500は月末に向けて上昇しました。

総じて、2024年10月のS&P500は、政治イベントや金融政策の影響を大きく受ける月となりました。

2024年10月の為替動向について(USD/JPY)

2024年10月のUSD/JPY(ドル円)相場は、月を通じてドル高円安の傾向が続きましたが、特に10月31日にFRB(米連邦準備制度理事会)や日本銀行の動向、さらに米国大統領選や日本の自民党総裁選など政治イベントの影響もあり、大きな変動が見られる月となりました。

まず、10月初旬から中旬にかけて、米国の経済指標が強い結果を示し、FRBが高金利を維持する可能性が高いとされ、ドル買いが進みました。米国の労働市場や消費者物価指数(CPI)が依然として堅調であったことから、FRBがインフレ抑制のために追加利上げに踏み切る可能性が意識されました。加えて、日本銀行(BOJ)は依然として超低金利政策を維持しており、日米間の金利差が拡大したことで、ドルの相対的な魅力が増し、USD/JPYは月を通してドル高円安の傾向を示していました。

また、10月中旬には日本の自民党総裁選が行われ、選出された新総裁の経済政策が注目されました。新総裁の方針次第では、景気刺激策や金融政策への影響が期待される一方、不透明感が円売りにつながる場面も見られました。さらに、11月に控える米国大統領選挙の影響もあり、米国内で主要候補が対立する中、政策不透明感が高まる局面がありました。特に、経済政策や金融政策の方向性が不確実なため、リスク回避の動きが一時的に円買いを誘発しましたが、全体的にはドル高圧力の方が強い状況が続きました。

10月31日は、特に大きな転機となりました。まず、FRBがこの日、政策金利を据え置く決定を発表しましたが、今後の利上げについては慎重な姿勢を示唆しました。これにより、米国の金利がピークを迎える可能性が高まったと見られ、ドル売り圧力が高まりました。FRBはインフレの抑制を引き続き重要視しているものの、成長鈍化のリスクに配慮し始めており、追加利上げの慎重姿勢が市場に伝わったことで、リスク選好がやや後退しました。この影響でドルは弱含みとなり、円が相対的に買われる展開となりました。

同日、日本銀行も金融政策についての会合を開き、金融緩和策を継続しつつも、今後の経済指標を注視しながら柔軟に対応する姿勢を示しました。また、報道では日銀が将来的な政策変更の可能性を議論しているとされ、市場は日銀が超低金利政策を見直す可能性を視野に入れ始めました。これにより、ドルの上昇基調が一時的に抑制され、円が急速に買われる形で円高が進みました。

加えて、米国大統領選が目前に迫る中で、選挙の行方が経済政策にどのような影響を与えるかへの不透明感が投資家の警戒感を高め、リスク回避の姿勢が円買いに拍車をかけました。米国の主要候補者による政策論争が続き、財政政策や金融規制、対外政策の見通しが不透明であることから、投資家は選挙前にリスクを回避し、円への投資を増やす動きが見られました。

結果として、2024年10月のUSD/JPYは全体的にはドル高円安傾向を維持しましたが、10月31日を境にドルが売られ、円高に転じる場面が見られました。米国と日本の金融政策の行方、そして日米の政治イベントが影響するなかで、投資家は慎重な姿勢を強めており、今後のUSD/JPYの動向は引き続き不透明感が残ると考えられます。

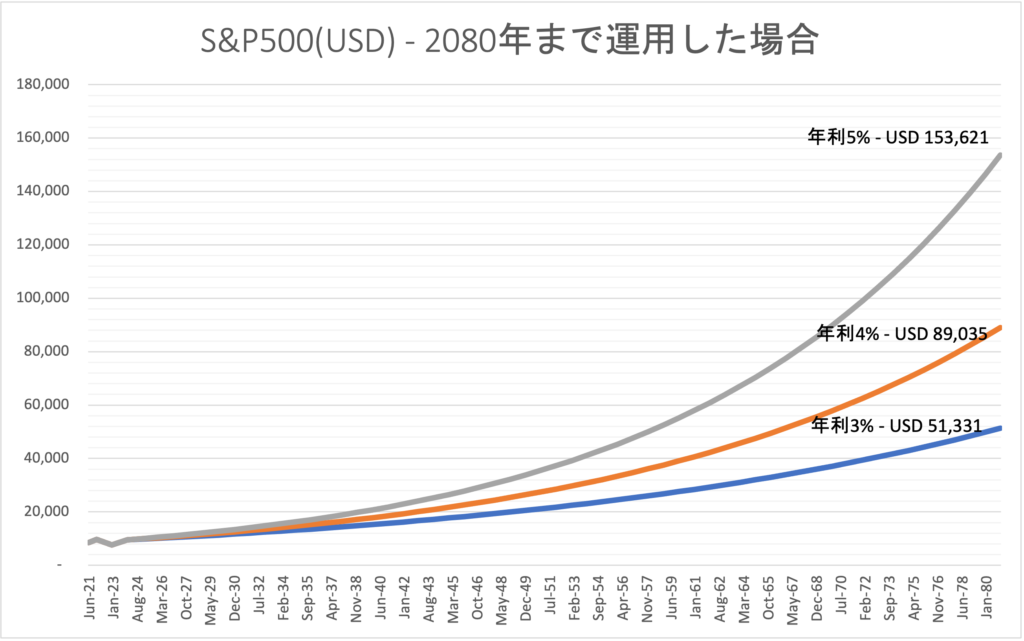

(参考)2080年まで年利3%〜5%で運用した場合