2025年7月の実績報告

こんにちは!2025年7月の結果報告です😀

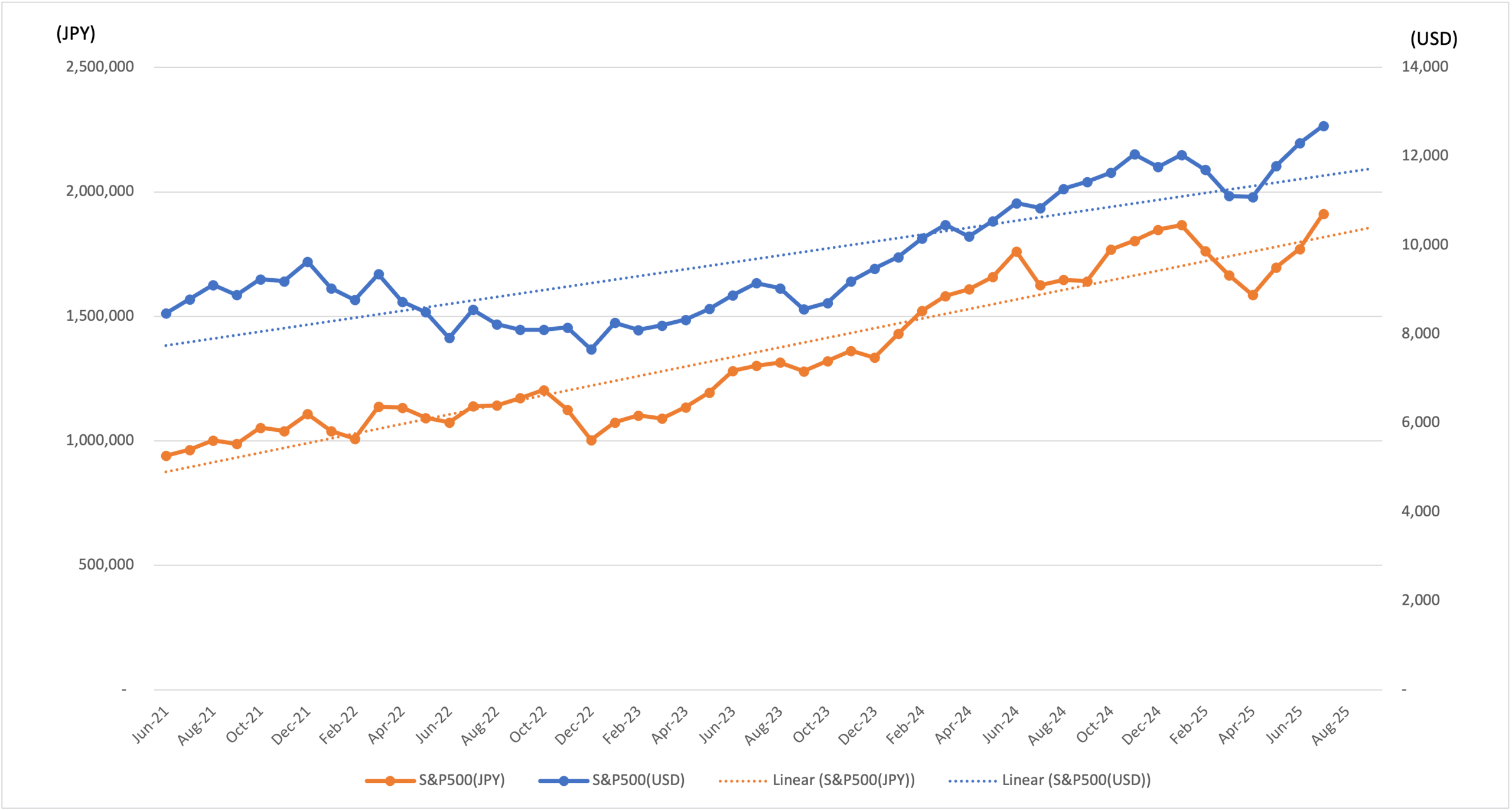

[投資開始時点のステータス] ※2021年6月30日終値の為替レート1USD=111.10

- 投資開始:2021年6月

- 投資銘柄:S&P500

- 投資金額(US$):8,332ドル

- 投資金額(JPY):925,685円

[2025年6月時点のステータス] ※2025年6月30日の為替レート1USD=144.01

- S&P500資産(US$):12,298ドル

- S&P500資産(US$) 全投資期間の平均月利:0.85%

- S&P500資産(US$) 2025年の平均月利:0.82%

- S&P500資産(JPY):1,771,035円

- S&P500資産(JPY) 全投資期間の平均月利:1.44%

- S&P500資産(JPY) 2025年の平均月利:-0.59%

- 配当合計(US$):341ドル

- 配当合計(JPY):47,512円

- S&P500資産(US$)+配当合計 (US$) :12,639ドル

- S&P500資産(JPY)+配当合計(JPY):1,818,547円

[2025年7月時点のステータス] ※2025年7月31日の為替レート1USD=150.74

- S&P500資産(US$):12,699ドル

- S&P500資産(US$) 全投資期間の平均月利:0.90%

- S&P500資産(US$) 2025年の平均月利:1.16%

- S&P500資産(JPY):1,912,740円

- S&P500資産(JPY) 全投資期間の平均月利:1.57%

- S&P500資産(JPY) 2025年の平均月利:0.64%

- 配当合計(US$):341ドル

- 配当合計(JPY):47,512円

- S&P500資産(US$)+配当合計 (US$) :13,040ドル

- S&P500資産(JPY)+配当合計(JPY):1,960,252円

これまでの投資実績

2025年7月のS&P500の動向について

2025年7月のS&P500は、年初来回復が続き、月間で約2.2%の上昇を記録し、史上最高値を更新する堅調な展開となりました。月間の主要推移と要因は以下です。

- 最高値・記録更新が続出

7月25日には、S&P500が6,388.64ポイントで週終値ベースの新高値を記録し、その後も29日までに6営業日連続で最高値更新の“パーフェクトウィーク”を達成しました。 - 貿易協定への期待

米国とEU、日本・フィリピンなど多国間での貿易協議の進展や合意可能性が市場心理を改善させ、リスクオンの動きを後押ししました。 - 決算の良好な進捗

多くの企業が四半期決算で予想を上回る業績を発表。特にDeckers(UGG)、Nvidia、Microsoft、Metaなどが好調で、テクノロジーやコミュニケーションセクターを中心に市場上昇を牽引しました。 - FRBの政策スタンスと金利見通し

FRBは政策金利を据え置いた一方、9月の利下げ観測は慎重に後退。インフレは依然としてやや高止まりしており、短期的な金利環境は安定、これが堅調な株市場にとって支えとなりました。

マーケットでは「完全に練り上げられた」上昇局面との見方もあり、バリュエーションが高水準にあるとの警戒感が表面化しています。一部では利益確定やポートフォリオ調整を促す慎重な見解を示しました。一方で、モルガン・スタンレーは、AIや財政政策を背景に年間を通した構造的な強気相場を支持し、さらなる上昇余地があるとの見方を維持。2026年までに7,200ポイントを視野に入れた長期目標を提示しています。

総括すると、2025年7月は、テクノロジー主導の好調な決算、市場心理の改善、国際貿易交渉の進展により、S&P500は約2.2%高の上昇で推移。最高値更新を複数回達成しました。今後は、FRBの金利動向、世界貿易協定の進捗、および利益成長の持続性が重要な焦点となります。

2025年7月の為替動向について(USD/JPY)

2025年7月のUSD/JPY(ドル/円)相場は、おおむね円高方向で推移し、月初の約146円台後半から月末には約150円台手前までのレンジとなりました。

月初から中旬にかけて、米ドルは比較的弱含みで推移しました。これは6月下旬発表の米国経済指標が弱含みだった一方、FRBが利下げに対して慎重姿勢を示したため、ドル買い材料に乏しかったことが背景です。また、トランプ政権による日本や韓国向け関税発表も市場の警戒を呼び、円が安全資産として買われる展開となりました。当該期間にはドル/円は146〜148円台でのジリ安展開が続きました(特に7月8日にはトランプ氏が25%関税を発表)。

中旬以降、日本の政治と金融政策に関わる動きが円高に拍車をかけました。参院選で自民党の与党が過半数を維持できず、政治的混乱への懸念が円買い圧力を生みました(円は148.46円まで上昇)。さらに、7月31日に日銀が政策金利を0.5%に据え置きつつインフレ見通しを引き上げ、将来的な利上げ可能性を示唆したことで、円には支援材料となりました(同日円は0.6%上昇)。

一方、米ドルは7月に入って欧州との貿易協定締結報道を受けてユーロ安が加速し、ドル指数は7月としては初の月間上昇となりました(ドル全体としては+3%前後)。ドル/円も一時は148.5円あたりまで戻しましたが、月末にかけて日銀発表後には再び円高基調が優勢となり、最終的にUSD/JPYは約150円台に達しながら150円を超えずに終値を迎えました(7月31日終値150.74円)。

- 月初–中旬:米経済指標の弱含みと利下げ懸念、米関税政策の不透明感で円が買われドル安。

- 中旬–月末:参院選の政局不安、日銀のインフレ上方修正=利上げ示唆で円高圧力が強まる。

- 米ドル全体:ユーロ安や米欧貿易協定期待でドル指数は上昇も、ドル/円では円高優勢。

- 結果として、2025年7月のUSD/JPYはおおむね145〜150円台で推移し、円高方向へ動いた月となりました。

今後の相場動向は、日米の金融政策展開、政治リスク、貿易協議の進展に左右される展開が続くでしょう。

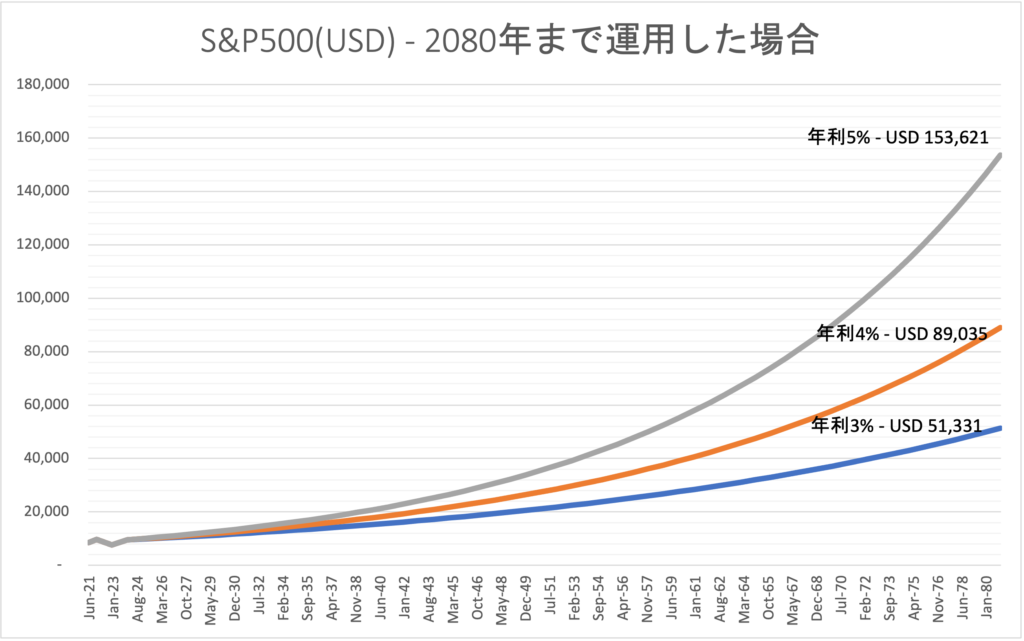

(参考)2080年まで年利3%〜5%で運用した場合