2025年11月の実績報告

こんにちは!2025年11月の結果報告です😀

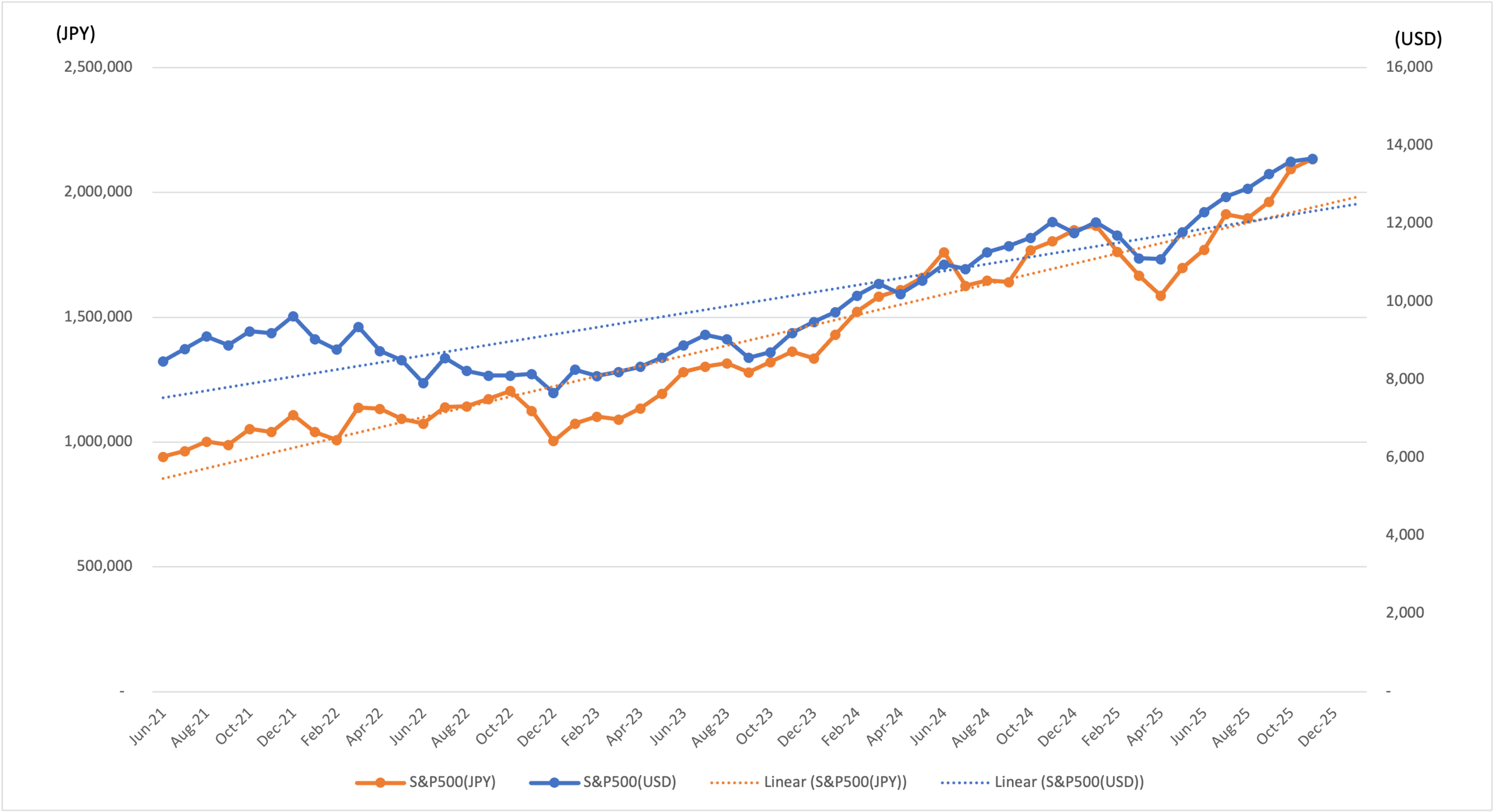

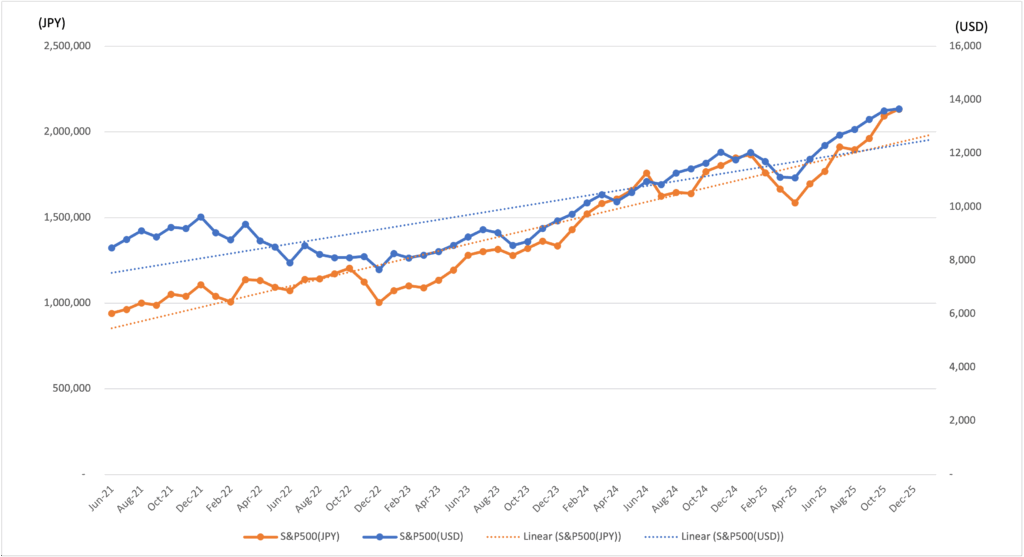

[投資開始時点のステータス] ※2021年6月30日終値の為替レート1USD=111.10

- 投資開始:2021年6月

- 投資銘柄:S&P500

- 投資金額(US$):8,332ドル

- 投資金額(JPY):925,685円

[2025年10月時点のステータス] ※2025年10月31日の為替レート1USD=154.0

- S&P500資産(US$):13,596ドル

- S&P500資産(US$) 全投資期間の平均月利:0.98%

- S&P500資産(US$) 2025年の平均月利:1.51%

- S&P500資産(JPY):2,093,784円

- S&P500資産(JPY) 全投資期間の平均月利:1.66%

- S&P500資産(JPY) 2025年の平均月利:1.38%

- 配当合計(US$):365ドル

- 配当合計(JPY):51,136円

- S&P500資産(US$)+配当合計 (US$) :13,961ドル

- S&P500資産(JPY)+配当合計(JPY):2,144,920円

[2025年11月時点のステータス] ※2025年11月28日の為替レート1USD=156.15

- S&P500資産(US$):13,667ドル

- S&P500資産(US$) 全投資期間の平均月利:0.98%

- S&P500資産(US$) 2025年の平均月利:1.42%

- S&P500資産(JPY):2,134,102円

- S&P500資産(JPY) 全投資期間の平均月利:1.67%

- S&P500資産(JPY) 2025年の平均月利:1.43%

- 配当合計(US$):391ドル

- 配当合計(JPY):61,054円

- S&P500資産(US$)+配当合計 (US$) :14,058ドル

- S&P500資産(JPY)+配当合計(JPY):2,195,156円

これまでの投資実績

2025年11月のS&P500の動向について

前半は、年初からの上昇基調を維持しつつも、Nvidia などAI関連株を中心とした大型グロース株に対する過熱感とバリュエーションの警戒が広がり、相場全体に売り圧力がかかりました。11月中旬には、AI関連銘柄の決算や利下げ観測の後退をきっかけに、S&P 500は一時的な下振れ(約-1.6%の下落)を経験。これは、テクノロジー・情報技術セクターの下げが主な要因でした。しかし、月後半にかけては雰囲気が変化しました。市場のセンチメントが改善し、来月(12月)に見込まれるFederal Reserve(FRB)による利下げの期待が再燃。これが投資家心理の改善につながり、株式市場に資金が戻り始めました。特にハイテク以外のセクターや、利下げの恩恵を受けやすい銘柄への物色が進み、11月末には複数のセクターが上昇に転じました。最終的に、S&P 500は月間ベースでほぼ横ばい〜僅かなプラスとなり、実質的には底堅さを維持しました。また、11月下旬の短期間での反発は、「年末ラリー」への期待を再び強めるきっかけにもなりました。

総じて、2025年11月のS&P 500は、AIバブルへの警戒と利下げ観測の交錯という複雑な構図の中で、テクノロジー株に引きずられつつも、分散された構成銘柄と金融政策期待によって下げ局面をある程度回避した — そんな月だったと言えるでしょう。これから年末にかけては、利下げ実現、企業決算、そしてAI関連の業績動向が鍵となります。

2025年11月の為替動向について(USD/JPY)

月前半にはドル高が鮮明になりました。特に11月20日にはドルが約 157.89円と、ここ9か月での高水準を記録。これは、米国で最近の経済指標や「利下げ後退」の見通しを受けてドルが買われたためです。一方で、円については、日本国内で財政拡大や巨額の景気対策が取り沙汰されていたため、円安圧力が強まりました。ただし、すべてがドル高一直線というわけではありません。月後半になると、米国で利下げ観測が再浮上。特に、米金融当局のハト派的発言や経済先行きへの慎重さが強まり、ドルの伸び悩みにつながりました。また、日本側では為替の急激な円安に対する警戒が高まり、政府・金融当局から「為替介入」の可能性の言及が複数回あったことも、円安歯止めの材料となりました。その結果、月末時点での仲値はおおむね 156 円台前半。月初から月末にかけてはやや円高方向への調整も見られましたが、月間でドル高トレンドを維持した格好です。

総じて、2025年11月のドル/円は「米国の利回り差」や「日米の金融・財政政策の見通し」が交錯するなかで、ドルの強さと円の弱さが目立つ相場となりました。ただし、月後半にかけては利下げ観測と為替介入リスクが円高圧力となり、乱高下の可能性を残す展開でした。年末以降は、米国の金利動向、日本の金融政策姿勢、そして為替介入の思惑に注目が集まるでしょう。

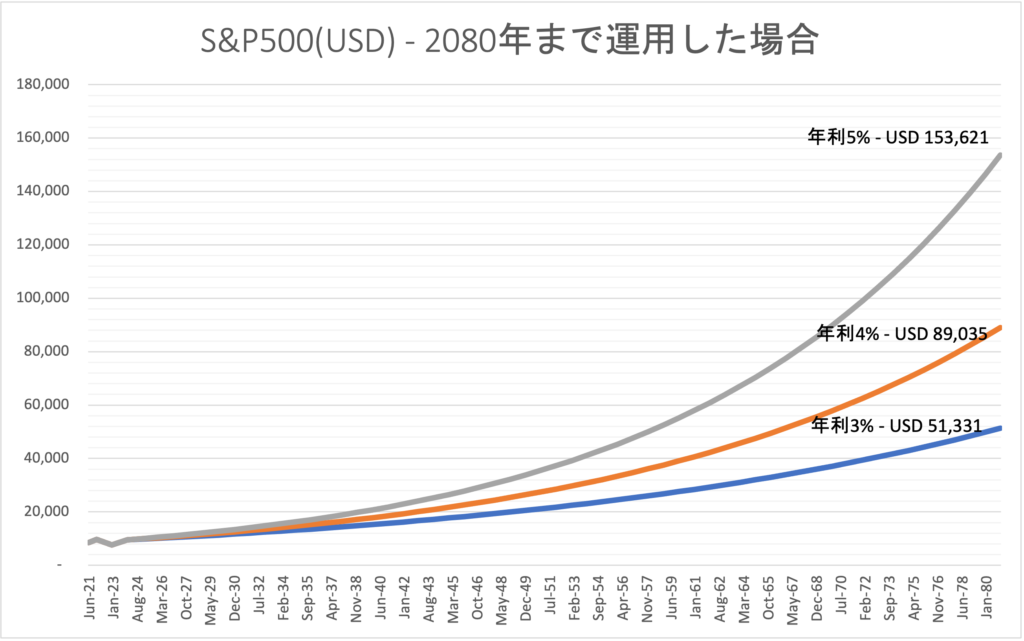

(参考)2080年まで年利3%〜5%で運用した場合