2025年12月の実績報告

こんにちは!2025年12月の結果報告です😀

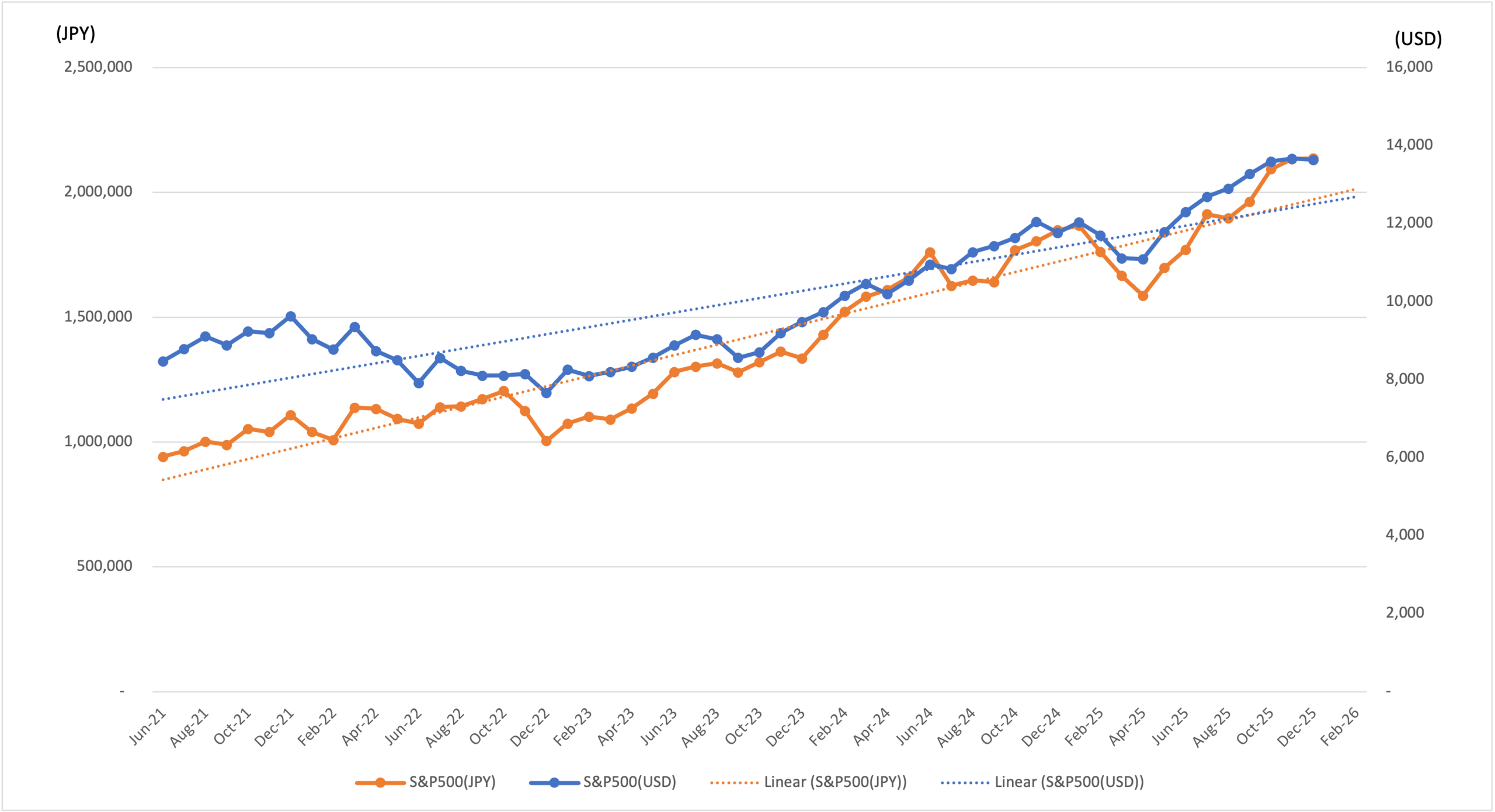

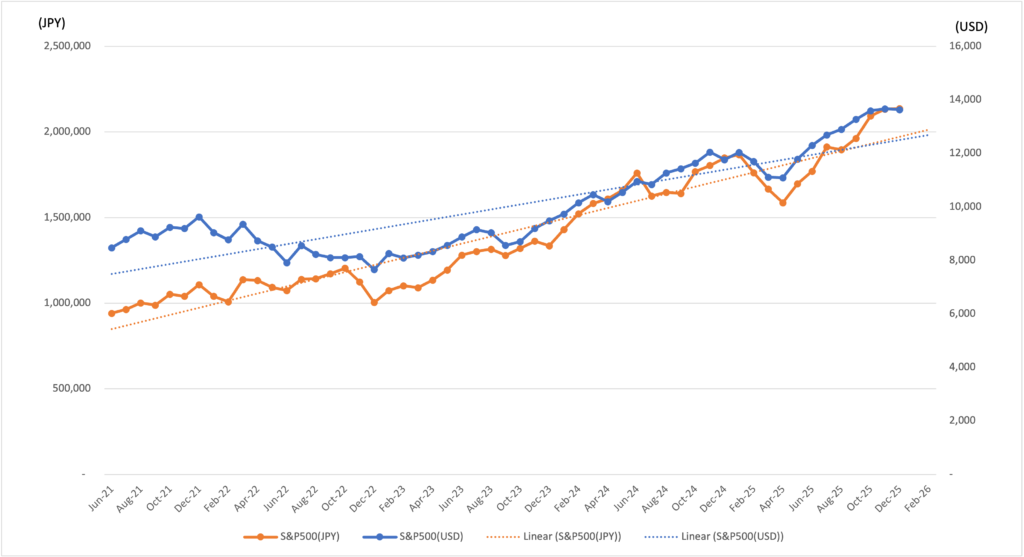

[投資開始時点のステータス] ※2021年6月30日終値の為替レート1USD=111.10

- 投資開始:2021年6月

- 投資銘柄:S&P500

- 投資金額(US$):8,332ドル

- 投資金額(JPY):925,685円

[2025年11月時点のステータス] ※2025年11月28日の為替レート1USD=156.15

- S&P500資産(US$):13,667ドル

- S&P500資産(US$) 全投資期間の平均月利:0.98%

- S&P500資産(US$) 2025年の平均月利:1.42%

- S&P500資産(JPY):2,134,102円

- S&P500資産(JPY) 全投資期間の平均月利:1.67%

- S&P500資産(JPY) 2025年の平均月利:1.43%

- 配当合計(US$):391ドル

- 配当合計(JPY):61,054円

- S&P500資産(US$)+配当合計 (US$) :14,058ドル

- S&P500資産(JPY)+配当合計(JPY):2,195,156円

[2025年12月時点のステータス] ※2025年12月31日の為替レート1USD=156.65

- S&P500資産(US$):13,638ドル

- S&P500資産(US$) 全投資期間の平均月利:0.95%

- S&P500資産(US$) 2025年の平均月利:1.28%

- S&P500資産(JPY):2,136,393円

- S&P500資産(JPY) 全投資期間の平均月利:1.64%

- S&P500資産(JPY) 2025年の平均月利:1.32%

- 配当合計(US$):391ドル

- 配当合計(JPY):61,054円

- S&P500資産(US$)+配当合計 (US$) :14,029ドル

- S&P500資産(JPY)+配当合計(JPY):2,197,447円

これまでの投資実績

2025年12月のS&P500の動向について

2025年12月のS&P500は、年間を通じた強気相場が続いたうえで、年末にかけても高値圏で推移しました。指数は12月中に複数回史上最高値を更新し、約6,900ポイント台近辺で推移したことが確認されています。特にクリスマス前には史上高値水準まで上昇し、投資家の楽観的な見方が強かったことが報じられています。

年初来では、S&P500は約+16〜17%前後の上昇となり、2025年は指数として3年連続の二桁上昇を達成しました。これは、人工知能(AI)関連株を中心とした大型テクノロジー銘柄の強さや、米国経済の比較的堅調な景況感が寄与した結果です。だたし、12月最終週には売買高の薄さや利益確定の売りにより、年末の最終取引日に指数がやや下落する場面も見られています。

月後半には、最新の経済データや市場期待がFRB(米連邦準備制度理事会)の利下げ観測を強め、株式市場に追い風となりました。特に、この期待が指数を史上高値付近へ押し上げる動きにつながり、年末「サンタクロース・ラリー」と呼ばれる季節的な上昇局面の期待感も高まりました。

ただし、インフレの鈍化が緩やかであること、消費者信頼感の低下といったマクロ要因は依然として市場のリスク要因として残り、投資家の間では慎重な姿勢も同時に見られました。これらの不確実性が一部セクターの伸び悩みを招いた面があり、全体としては「高値維持ながらも低ボラティリティ」という形で年を締めくくっています。

総括すると、2025年12月のS&P500は年末にかけて強気姿勢を継続しつつ歴史的高値水準で推移し、年間でも堅調な上昇を示した月でした。引き続き2026年に向けては、金融政策の方向性とテクノロジー株の牽引力が注目点となります。

2025年12月の為替動向について(USD/JPY)

2025年12月のUSD/JPY(ドル/円)相場は、全体としてドル高・円安傾向が続いた一方で、やや円の反発も見られた月となりました。12月初旬はドルが強含み、12月1日時点で現金両替レートが1ドル=約158.67円前後という高水準も確認されました。

月中はドル/円が155円前後で推移する場面が多く、155~157円台が中心レンジでした。12月12日時点でも1ドル=約155.76円前後で安定した動きが見られ、年末にかけてはこのレンジ内での推移が続きました。特に12月18日~23日頃には、ドルが155円台半ばで推移し、若干の円高方向の動きも観測されました。

背景には、米ドル全体が2025年に大きく弱含んだという市場環境が影響しています。2025年はドルが主要通貨に対して年初来で弱含み(約-9.4%下落)との報道もあり、米利下げ観測や経済不透明感がドル圧力を弱める要因となりました。一方で日本側では、日銀が利上げを進めてもなお「金融政策の先行きが不透明」と受け止められ、売りポジションが強まる状況が続いたため、ドル/円は155円台以上を維持する場面が多く見られました。また、政府・日銀当局が為替変動を注視しており、「過度な円安に対する対応」への言及が相場心理に影響する局面もありました。

結果として、2025年12月のドル/円は年初の高値水準には届かないまでも、155円台前後の基準レンジで推移し、ドルの弱さと円の底堅さが交錯する形で年末を迎えました。引き続き、FRBや日銀の金融政策、米経済指標、日本国内の物価・政策動向が相場の主要な焦点となります。

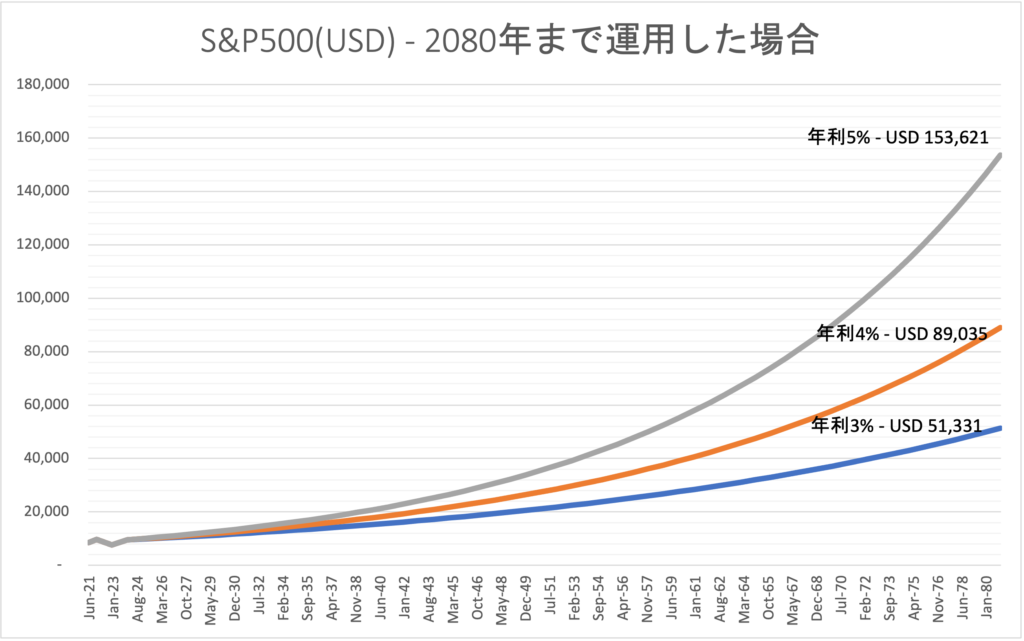

(参考)2080年まで年利3%〜5%で運用した場合