2026年6月の実績報告

こんにちは!2026年6月の結果報告です😀

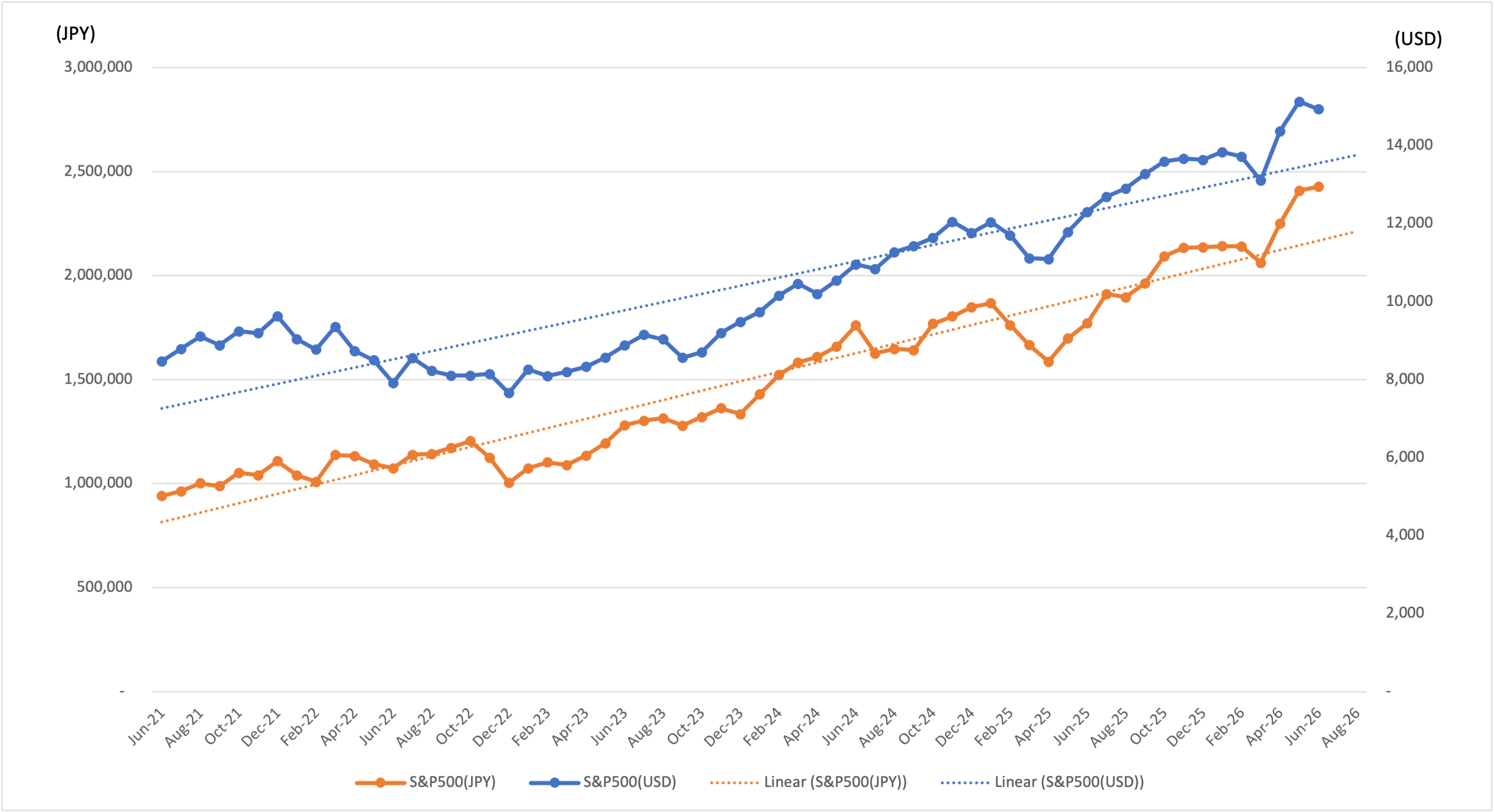

[投資開始時点のステータス] ※2021年6月30日終値の為替レート1USD=111.10

- 投資開始:2021年6月

- 投資銘柄:S&P500

- 投資金額(US$):8,332ドル

- 投資金額(JPY):925,685円

[2026年5月時点のステータス] ※2026年5月31日の為替レート1USD=159.26

- S&P500資産(US$):15,129ドル

- S&P500資産(US$) 全投資期間の平均月利:1.06%

- S&P500資産(US$) 2026年の平均月利:2.21%

- S&P500資産(JPY):2,409,445円

- S&P500資産(JPY) 全投資期間の平均月利:1.71%

- S&P500資産(JPY) 2026年の平均月利:2.55%

- 配当合計(US$):444ドル

- 配当合計(JPY):70,787円

- S&P500資産(US$)+配当合計 (US$) :15,573ドル

- S&P500資産(JPY)+配当合計(JPY):2,480,231円

[2026年6月時点のステータス] ※2026年6月30日の為替レート1USD=162.54

- S&P500資産(US$):14,935ドル

- S&P500資産(US$) 全投資期間の平均月利:1.02%

- S&P500資産(US$) 2026年の平均月利:1.63%

- S&P500資産(JPY):2,427,535円

- S&P500資産(JPY) 全投資期間の平均月利:1.70%

- S&P500資産(JPY) 2026年の平均月利:2.25%

- 配当合計(US$):444ドル

- 配当合計(JPY):70,787円

- S&P500資産(US$)+配当合計 (US$) :15,379ドル

- S&P500資産(JPY)+配当合計(JPY):2,498,321円

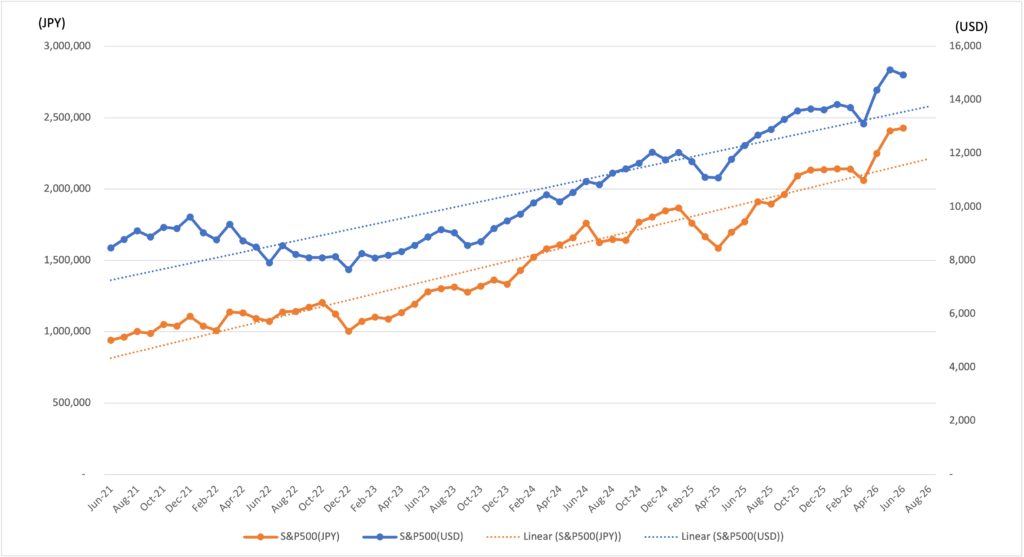

これまでの投資実績

2026年6月のS&P500の動向について

2026年6月は、S&P500が月中に調整を挟みながらも、四半期ベースでは2020年以来となる力強い上昇を記録した1か月でした。中東情勢の緊張や金利への警戒感から一時的に売られる場面はあったものの、月末にかけて買い戻しが進み、四半期を好調に締めくくりました。市場を支えた最大の要因は、引き続きAI関連企業への期待です。半導体メーカーやクラウド関連企業への投資が活発で、テクノロジー株が相場を牽引しました。企業業績も堅調で、AI向け設備投資の拡大が利益成長につながるとの見方が強まり、投資家心理を支えました。一方で、月中は米国の堅調な雇用統計やインフレ懸念から「利下げが想定より遅れるのではないか」との見方が広がり、一時的に株価が下落する局面もありました。しかし、その後は企業収益への期待が金利上昇への懸念を上回り、S&P500は史上最高値圏を維持したまま6月を終えています。

今後の注目点は、7月以降に本格化する2026年第2四半期決算です。現在の株価にはAIによる高い成長期待が織り込まれているため、企業がその期待に応えられるかが重要になります。長期投資家としては、短期的な値動きに一喜一憂するのではなく、企業業績の成長を確認しながら積立投資を継続する姿勢が引き続き有効だと考えています。

2026年6月の為替動向について(USD/JPY)

2026年6月のUSD/JPYは、159円前後から月末には161円近辺まで上昇し、円安・ドル高がさらに進んだ1か月となりました。月中には中東情勢の緊迫化や金融市場のリスク回避姿勢から一時的に円が買われる場面もありましたが、その後はドル買いが優勢となり、約38年ぶりとなる円安水準に接近しました。円安が進んだ最大の要因は、引き続き日米の金利差です。6月の会合では、米国のFRBが政策金利を据え置く一方で、「インフレが落ち着くまでは慎重な姿勢を維持する」との見方を示しました。米国の長期金利は高水準を維持し、ドルを保有する魅力が続いたことから、ドル買い・円売りの流れが強まりました。一方、日本銀行も政策金利を据え置きました。金融正常化は着実に進められているものの、追加利上げには慎重な姿勢を維持しており、市場では日米金利差が当面縮小しにくいとの見方が広がりました。その結果、円を積極的に買う材料は限られ、高値圏での円安基調が続きました。また、米国株式市場ではAI関連企業を中心に堅調な業績が続き、S&P500やNASDAQが史上最高値を更新しました。米国への資金流入がドル需要を支えたことも、円安の一因となっています。

今後の注目点は、7月以降に発表される米国のインフレ指標や雇用統計、そしてFRBの利下げ時期です。利下げ開始が市場予想より遅れれば、ドル高・円安がさらに進む可能性があります。一方で、日本銀行が追加利上げに踏み切れば、円安に一定の歯止めがかかる可能性もあります。長期投資家としては、短期的な為替変動を予測するよりも、為替も含めた長期的な資産形成を継続する姿勢が重要だと考えています。

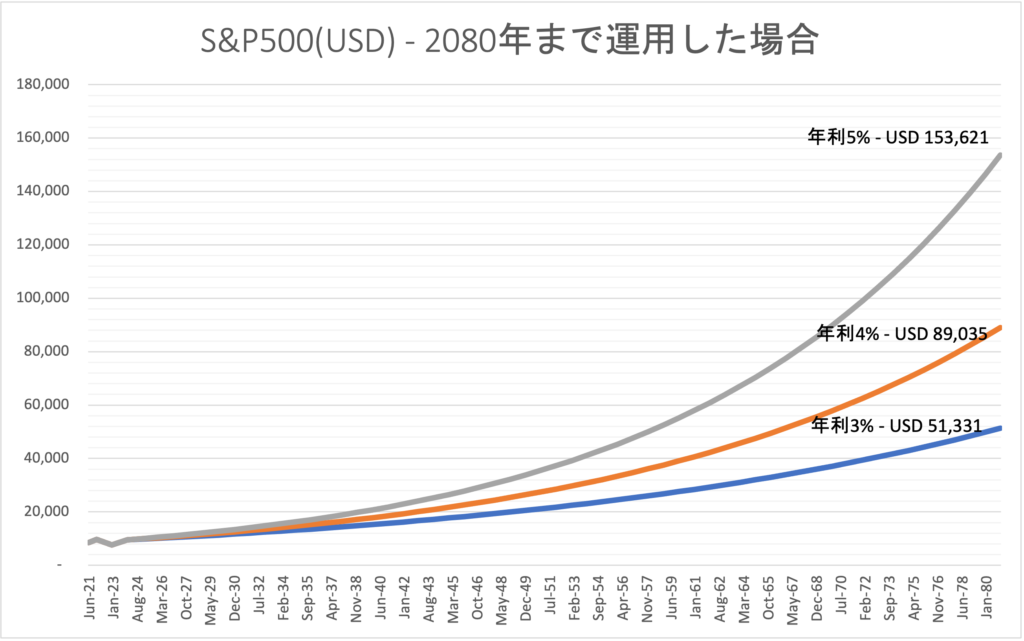

(参考)2080年まで年利3%〜5%で運用した場合